https://news.v.daum.net/v/20190106040043690

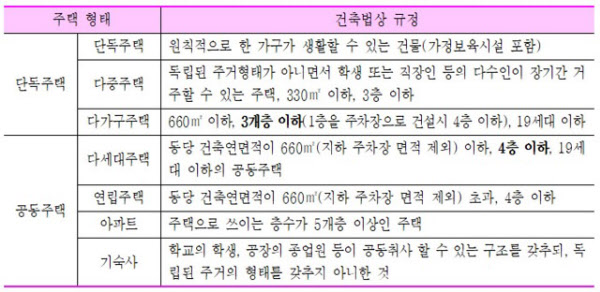

건축물대장에 다가구주택으로 등재된 건물도 세법상으로는 다세대주택으로 간주하는 사례가 있어 주의해야 한다.

A씨의 경우 지상 5층 가운데 1~2층은 상가, 3~5층은 다가구주택으로 사용해왔다. 그러던 중 2층 상가를 주택으로 용도 변경했다. 이후 A씨는 다가구주택을 처분하면서 당연히 1주택으로 생각해 1가구1주택 비과세 신고했다. 하지만 6개월 후 세무서에서 과세예정통지서가 날아들었다. A씨를 4주택자로 간주해 다주택자 중과세를 하게 됐다는 내용이었다.

도대체 어떻게 된 일일까. A씨가 아래의 건축법 내용을 잘못 알고 있었던 것이다.

현행 건축법에는 3개 층 이하까지만 다가구주택에 따른 1주택으로 인정하고 있다. 4개 층이 실제 주택으로 사용되면 다세대주택으로 간주해 각 호실을 주택 수에 모두 포함해 계산한다. A씨처럼 해당 상가주택을 제외하고 다른 주택이 없어도 다세대주택만으로 4주택이 돼 1개 호실만 비과세가 되고 나머지는 모두 과세돼 막대한 세금 부담을 안게 된다.

이런 내용을 알지 못한 상태에서 건물을 양도해 세금이 추징되는 사례가 빈번한 상황이다.

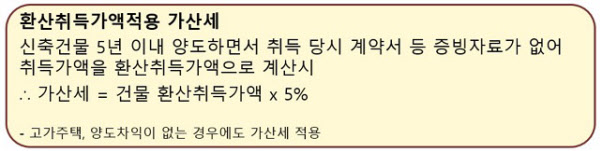

■ 신축 후 5년내 팔면 가산세 붙어

상가주택 양도 시 환산취득가액도 중요하다. 상가주택을 직접 신축한 경우 많은 건축주들이 취득 당시 증빙자료가 없어 건물 취득가액 산정에 어려움을 겪는다. 이 경우 대부분 취득가액을 환산취득가액으로 산정한다. 문제는 건축주가 직접 지은 건물을 5년 안에 양도하면 환산취득가액에 5% 가산세가 붙는다는 것. 이 내용을 알지 못하고 무심코 양도했다가 세금 폭탄을 맞을 수 있다.

실제로 상가주택 신축 후 양도하는 건축주들과 상담하면 임대소득과 보유세 정도만 생각했다가 매도 시점에서야 부랴부랴 양도소득세 신고 서류를 준비하는 경우가 대부분이다. 이 때 예상했던 것보다 과도한 세금 부담에 실망하는 경우가 많다. 건축하는 순간부터 사전에 세무 전문가와 함께 절세할 수 있는 방법들을 고민해야 한다.

'주, 해외' 카테고리의 다른 글

| The Top 10 Most Affordable Countries To Buy a Home (0) | 2019.03.24 |

|---|---|

| 황금비자에 몰려든 중국인 (0) | 2019.03.24 |

| 오스트리아 빈, 10년째 살기 좋은 도시 1위..서울 77위 (0) | 2019.03.13 |

| 일본 마이너스 집값 속출..철거비 얹어줘야 팔려 (0) | 2019.02.25 |

| "왕숙신도시? 우린 지금도 죽겠다" 난리난 남양주 (0) | 2018.12.28 |